今朝の読売新聞に「資産寿命」に関する全面広告がでていた。長寿命化の時代だから資産も運用して寿命を延ばさないと老後資金が不足します、という話である。資産寿命という言葉は半年くらい前からマスコミで目にするようになったが改めて検証してみた。

まずエクセルを使った関数計算で資産寿命を計算してみよう(面倒くさい人はすっ飛ばして後段に行ってください)。

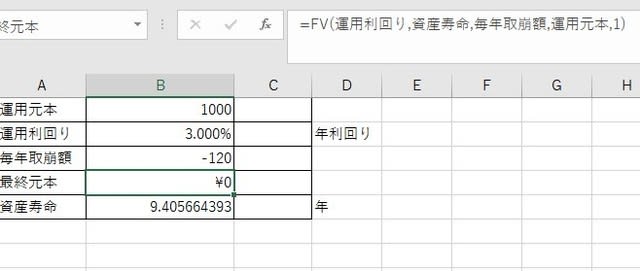

前提は次のとおりとした。

・退職金等でリスク運用できる資産が1,000万円あるとする。

・毎月10万円(年間120万円)使って生活資金に回す

・運用利回り毎に資産がゼロになる年数を計算する

計算方法は組込関数のFVを使うことにする。エクセルに下記のような表を作り「最終元本」(すなわちFV:Future Value)にFV関数を入れる。ツールバーのWhat-If分析から「ゴールシーカー」をクリックして、最終元本がゼロになる「資産寿命」を計算させる。

その結果をグラフ化したのが次のグラフだ。

グラフは次のことを示している。

・毎月10万円づづ使うと預貯金など実質ゼロ金利の資産は1,000万円は8.33年でゼロになる。

・3%で運用すると1,000万円は9.4年でゼロになる。

・6%で運用すると1,000万円は10.9年でゼロになる。

このことから「10年で元本取崩を行う場合運用利回りが1%上昇すると資産寿命が0.3年~0.6年程延びる」(運用利回りが高くなるほど寿命の延び率が高くなる)

次に毎月5万円を使うことにして資産寿命を計算した。

・利回りゼロの場合の資産寿命は16.67年

・利回り3%で運用する場合は22.48年

・6%で運用する場合は49.28年

3%で資産運用すると資産寿命は5.81年延び、6%で資産運用すると資産寿命は32.61年延びることになる。運用利回りが高ければ高いほど複利効果で資産寿命は急速に伸びるのである。

もっとも現在のような低成長環境で毎年6%の運用成果を上げることはできないだろう。幅広く海外株式投資を行ったとしても、世界経済成長率の3%程度が目標利回りになるだろう。

それでも資産の寿命を6年近く伸ばすことができる可能性があるのだ。

私は寿命の尺度には「健康寿命」「資産寿命」「生きがい寿命」があると考えている。仮に健康で資産があっても生き甲斐のない寿命は本当の命ではない。生き甲斐を満たすにはお金がかかる。お金を使って生き甲斐を満たしながら、資産寿命を延ばすことが大切なのだ。そうすれば自ずから健康寿命はついてくる。生きがい寿命と健康寿命を決める一つの要素が資産寿命であることは間違いない。