昨日(10月5日)の米国株は大きく反発した。コロナウイルス感染で入院したトランプ大統領の病状が予想よりも軽くまもなく退院するという観測が広がったためだ(トランプ大統領は日本時間の6日朝退院)。だが入院から丸三日での退院には懸念や批判もでている。

株価についてもこれから先しばらくの間は経済指標・コロナウイルスの感染拡大状況・大統領選挙の行方・要人健康問題等でブレ幅の大きな相場が続くことは間違いない。こんな時はブレに一喜一憂するよりも、大きな構造的変化に注目する方が良いだろう。

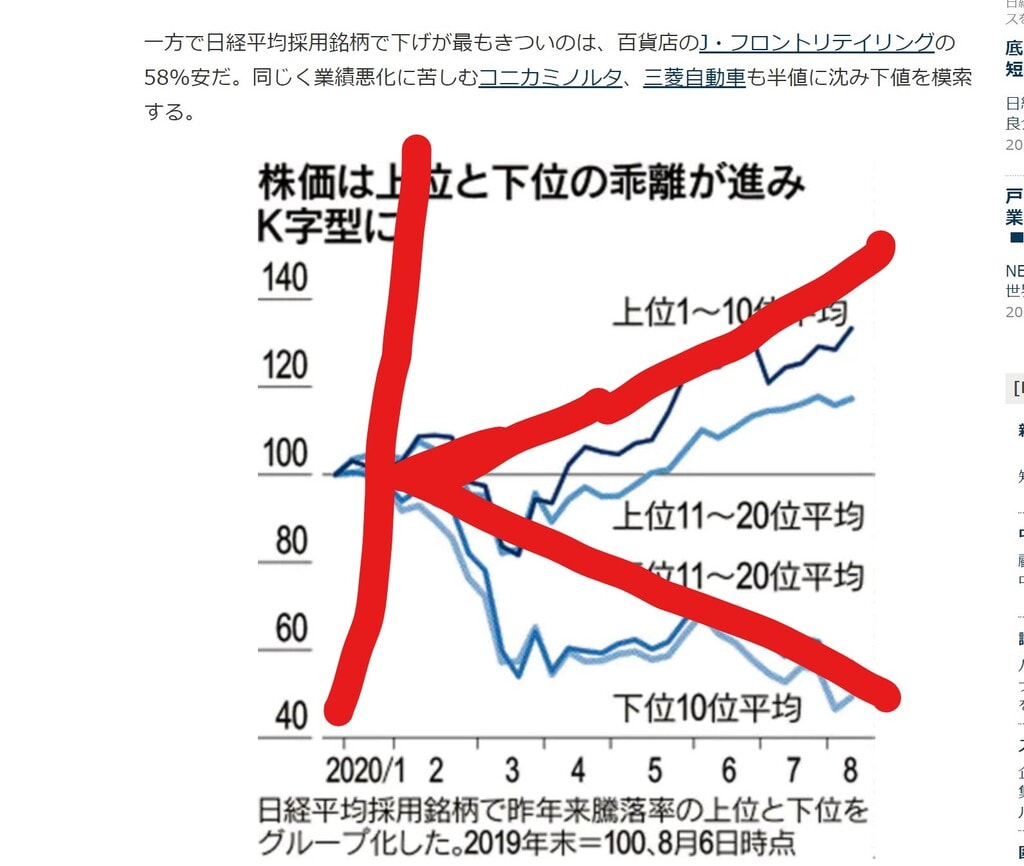

大きな構造的変化とは景気や相場のK字型回復ということだ。

下の写真は先日日経新聞に出ていたグラフに私がKの字を書き込んだもので

コロナウイルス感染拡大を契機に株価動向が二極化していることを示すものだ。

K字型になっているのは株価だけではなく、株価の元になる企業業績の回復状況もK字型になっている。少し前には「景気はV字型に回復する」とか「もっと緩やかなU字型の回復になる」という意見があったが、今ではK字型の回復、つまり業績が急回復するグループと業績が長期低迷するグループに分かれるという見方主流になっている。

またK字型構造は企業業績のみならず、その業界に勤務する人々の給与や雇用状況に影響を及ぼし、さらにはK字の上の部分「/」を資産に保有しているかどうかで将来の資産状況に大きな影響を与えるという見方がアメリカでは広がりつつある。

このような問題はコロナウイルス感染問題勃発以前からもあったが、コロナウイルスがいわば触媒となって一気に問題を顕在化させたと見るのが正確だろう。

WSJはThe Covid Economy Caves Deep Divide Between Haves and Have-Nots(コロナウイルス経済は持っている人と持たざる人の分断を深めている)という記事でこの問題を取り上げている。

持っている人・持たざる人という時、持っているもの(あるいは持っていないもの)とは何だろうか?

一つは職業上の技能だ。コロナウイルスの影響を受け難い仕事は自宅等からリモートで行える仕事であり、デジタル化が可能な仕事である。つまりマネジメント能力を含めて、デジタル化可能な仕事のスキルを持っているかどうかがKの字の上向きの斜め線に乗るかどうかの一つの分岐点だ。

高等教育の有無も大きな分岐点だ。

WSJの記事によると9月までに大卒以上の人は春先にコロナ騒動で失った仕事をほとんど取り戻しているが、高卒の人は今年2月較べて11.7%少ないレベルまでしか就業は戻っていない。

自宅の有無も大きな分岐点だ。コロナ騒動の中でも住宅価格は上昇し、8月の既存住宅価格は前年同月比11.4%上昇している。自宅を保有している人は歴史的な低金利の住宅ローンへの借り換えやホームエクイティローンの活用というメリットを享受している。

裕福なアメリカ人は2,3月に発生した株式含み損を既に取り戻している。連銀の報告によると第二四半期に米国の家計が保有する純資産額は記録を更新した。

★ ★ ★

以上の話はアメリカの話である。日本にも同じようなストーリーはあるはずだが、日本人はこの手の話を表立ってすることを好まないから一流のマスコミの紙面を賑わしていないのである。

ただし日本でもコロナが持てる人と持たざる人の差を拡大していることは間違いない。

仮に同額の金融資産を持っているにしても、それを銀行預金に置いておくか?株式投資をするか?で大きな差が出る時代になった。また株式投資にしてもK字の右上がりに賭けるか右下がりに賭けるかでまったくパフォーマンスが異なる時代になった。

コロナウイルスを必要以上に避けまわっても得るものはなにもない。

リスクを見極めながら、コロナがもたらすメリットを取るという貪欲さの有無がK字分岐のポイントなのかもしれない。